「再出発を私たちがサポートします」〜債務の整理・自己破産・個人再生〜

「再出発を私たちがサポートします」〜債務の整理・自己破産・個人再生〜

網代:「では、ここからは、それぞれの手続きについて詳しくお聞きしていこうと思います。やはり債務整理といって一番に思いつく『自己破産』からお伺いしようと思いますが、自己破産は、どんな手続きなのでしょうか。」

田邉:「一般的に言われている『自己破産』というのは、破産と免責という二つの手続きを指します。破産というのは、債務者の財産よりも負債、借金が多ければ基本的に認められるものです。裁判所は申し立て時の書類から破産手続きを開始するかどうかを判断します。ここで破産手続きが開始されると、債務者の債務と財産の調査を行い、債務の額を確定させ、財産は金銭に変えられるものは変えて、債権者に配当をします。これで『破産』手続は終わり、次は『免責』を受けさせてもいいかどうかを判断します。そして免責してもいいということになれば、債務者は債務弁済義務をまぬがれることになります。」

網代:「どういう場合に、自己破産をするのがいいのでしょうか。」

田邉:「簡単に言えば、明らかに借金が多い場合です。例えば、普通のサラリーマンが、これから300万円の借金を返済するという場合、毎月5万円を返済しても5年かかります。5年間苦労して300万円の借金を返済するよりは、自己破産をして再出発を図るほうがいいのではないかということです。」

網代:「しかし、さきほど少し話しにでましたが、誰もが自己破産できるわけではないんですよね。」

市来:「自己破産すべきかどうかの判断は、いくつかあります。まずプラス財産とマイナス財産を比較して、マイナス財産が多いかどうかという点です。そもそもマイナス財産が多くなければ破産は認められません。」

網代:「プラス財産というのは、要するに資産というか、普通の意味での財産ということですか?」

田邉:「現金、預貯金、土地、建物、車、他には生命保険を解約した時の解約返戻金といったものも財産とみなされます。また、他の人にお金を貸しているといった債権も、返済されれば、あなたの手元にお金が増えるわけですから財産となります。」

網代:「マイナス財産というのは、借金ということですよね。」

田邉:「そうです。さきほどから話している利息制限法で引き直し計算をした後の債務の総額ということです。」

市来:「少し誤解のないように説明しておきたいのですが、利息制限法で引き直しができるのは、いわゆる貸金、つまりお金を借りた場合です。ですから、クレジットカードで物を買い、その代金をカード会社に支払わなければいけないのに支払っていないという場合には利息制限法は適用されません。単純に支払っていない額が債務額となります。それから忘れてはならないのが保証債務です。」

網代:「よく「迷惑をかけないから」と言われて保証人のハンコを押してしまった、というようなケースですね。」

市来:「保証債務というのは、そもそもの債務者がきちんと返済をしていれば、債権者から請求を受けることはありません。ですから債務という認識が希薄というか、ほとんど忘れてしまっているということもあります。しかし、こうしたものも債務に相当するので把握しておかなければなりません。」

網代:「このマイナス財産のほうがプラス財産よりも大きい場合には破産ができると…」

市来:「まず一番の前提ですね。どの程度マイナス財産が大きければ破産できるのか、というのは、それぞれの生活状況によっても異なりますし、一概には言えません。月10万円の年金生活であれば50万円の債務でも返済が非常に困難になるでしょうし、年間1000万円以上稼ぎ出すサラリーマンであっても、何億という負債であれば返済困難と考えることもできます。」

網代:「なるほど。まずこの前提をクリアしたとして、次はどういう点が問題となるのでしょう。」

田邉:「次はプラス財産の中身が問題となります。さきほど破産手続きの概要をお話しましたが、基本的には破産申立をする時点での財産というのは配当の原資、元(もと)となるので、金銭的価値に換算します。破産をするのが会社という場合には関係ありませんが、個人というか人間だと生きていかなければなりませんから、必要最低限の生活を守る財産は配当する財産からは除かれます。」

市来:「これは各裁判所により若干運用が異なるのですが、東京地方裁判所の例をあげると、99万円までの現金、残高が20万円以下の預貯金、処分見込額が20万円以下の自動車、見込額が20万円以下の生命保険解約返戻金、家財道具などは債務者の手元に残していい財産とされていて、ほとんどの裁判所でも同様の基準がとられていると考えていいでしょう。」

網代:「自分で所有している家や車は、あきらめるしかないのでしょうか。」

田邉:「自己破産では、この財産だけを別にとか、この債務は破産手続きに入れないということは出来ません。申立をする段階で、全ての財産と全ての債務について明らかにしなければならないのです。家や車といった財産は、ほとんどの方がローンで購入していると思われます。自己破産をするということは、家や車のローンも途中で払わなくなることを意味しますから、当然、家についている抵当権を実行して金融機関が回収を図るでしょうし、車についてもローン会社の所有権留保があれば、ローン会社が車を引き上げて売却してしまうでしょう。要するに、自己所有の家や車はあきらめなければならないと考えておくべきです。」

市来:「どうしても家や車をあきらめられないという場合には、自己破産ではなく民事再生や任意整理といった別の手続きで債務整理をするしかありません。」

網代:「いままでの話を総合すると、財産よりも借金のほうが明らかに多くて、家や預貯金、車など大した財産もない、そういう場合に自己破産がむいているということになりますね。」

市来:「自己破産の場合に、もうひとつ考えなければならないのが、免責不許可事由ということです。つまり、財産よりも借金のほうが大きく、大した財産もなければ、「破産」は認められます。ですが、さきほどお話したように、『破産』しただけでは債務返済義務をまぬがれることはできません。次の「免責」が認められなければならないのです。『免責』で大きな問題となるのが、免責不許可事由というものです。」

網代:「免責が不許可になる事由ということでしょうか?」

市来:「文字通り、そういう意味です。破産法に定められているものですが、代表的なものとしては、浪費やギャンブルにより多額の借金をつくってしまったとか、ブランド品を買ってすぐに売って現金にしてしまう換金行為を繰り返したとか、債権者に配当すべき財産を隠匿したとか、そういった事情があると、免責が認められないことがあるということです。」

網代:「競馬もダメなんですか?」

市来:「程度の問題です。競馬や競輪といったギャンブルにのめり込んで、自分の収入よりも遙かに多額の借金をしてしまったというような場合には免責は認められないでしょう。免責が認められなければ、自己破産をしても、それ以前の状況とは何も変わらないので、意味がないということです。」

網代:「やはり自己破産の場合には、専門家に相談して免責が受けられるかどうかを見極めて破産をするかどうか決めるのがベストのようですね。」

市来:「是非そうしていただきたいですね。それと、われわれが自己破産を勧めると「誰かに知られてしまうのではないか」と必ず質問されます。まず、住民票や戸籍には自己破産したことは一切記載されません。誰もが知りうる可能性があるものとして、官報というものに住所と名前が掲載されます。官報というのは一般的にはなじみのないものだと思いますが、毎日発行されているもので、国会で成立した法律や会社の決算公告、解散公告といった内容がずらずらと掲載されているものです。普通の人が毎日官報を見ているということはほとんどないので、まず他人に知られるということはないと考えて大丈夫でしょう。」

- 一口メモ PART4 「自己破産」の「自己」ってどういう意味?

-

- 利息制限法で引き直し計算をした債務の総額と財産とのバランス

- 不動産や車など売却可能な財産を使用継続したいかどうか

- 継続的収入が見込めるかどうか

- 浪費やギャンブルでの借金かどうか

- 以前に破産免責や民事再生手続きをしているかどうか

- コラム 破産? 再生? 選択のポイント

-

『同時廃止による短時間での解決は可能?』

- 不動産がない(あるいは不動産があっても現在売却できる価格の1.5倍以上の抵当権が設定されているオーバーローン状態)、車や有価証券など売却できるような物がない。

- 生命保険や学資保険など、解約したときに戻ってくるお金がない。現金や預貯金もほとんどない。

- 給与差押えや税金の滞納処分を受ける可能性がほとんどない。

- 免責不許可になる事由が見当たらない。

『免責は受けられるのか?』

こんな事情があったら、免責は難しいと覚悟すべき- 浪費やギャンブルによる多額の借金

- ブランド品を買いあさり、すぐにお金に換えるなどの換金行為を繰り返した

- 財産を隠匿したり、損壊したり、著しく低い価格で売却した

- 以前に破産の免責決定を受けて7年経過していない

※1や2の行為でも少額の場合には免責を受けられる可能性あり

『管財人が選任されてしまう場合とは?』

- 既に給与差押えなどを受けている、または財産に対する滞納処分を近々受けてしまう場合

- 債務総額が1000万円を超えるような場合

- 債務が膨らんでしまった事情が不自然だとか、免責不許可に当たるような事情がうかがえる場合

- 財産が一定額以上ある場合

・オーバーローンでない不動産がある、売却すると20万円を超えるような車がある

・100万円を超えるような現金がある等 - 自分の経営している会社の自己破産も一緒に申し立てる場合

『家を守りたい!』

- 住宅ローンの滞納が基本的にない

- サラリーマンなど基本的に安定して収入のある職業だ

- 住宅以外には、たいした財産は持っていない

- 住宅ローンを除いた債務額は5000万円以下だ

網代:「では、次に民事再生についてお伺いします。民事再生はどういう手続きなのでしょうか。」

田邉:「債権者の同意を得て、債務者が3年か5年で債務の一部を支払うことにより、残りの債務の免除を受ける手続きです。民事再生が破産と大きく違うところは、債権者の同意が必要なことと、住宅ローンについて特別な取扱ができるということです。」

網代:「どういうことでしょうか?」

田邉:「自己破産では債権は全て破産手続きで処理しなければいけないので、住宅ローンも例外ではないとお話しました。ですから基本的に持ち家を手放さなければならないのですが、民事再生では、自宅についてはそのままで、その他の債務について整理ができるのです。」

網代:「自宅を持ち続けていられるわけですね。」

田邉:「そういうことになります。住宅ローンだけはそのまま支払い、そのほかの債務について民事再生で支払いをすることもできますし、民事再生の手続のなかで、債権者が同意してくれれば、これまでより月額の返済額を下げて期間を長くするといったリスケジュールなどで、支払い条件を見直すことができます。」

網代:「住宅ローンについては基本的に、これまで通り支払うから、そのまま持ち続けていられるということですね。」

田邉:「そういうことです。」

網代:「民事再生は誰でもできるのでしょうか。」

市来:「法律で定められた条件があります。まず、負債の総額が5000万円以下でなければなりません。この負債総額には住宅ローンなど住宅の建設または購入に必要な資金は含まれません。また、負債の総額によって民事再生で最低支払わなければならない弁済額が変わります。負債総額500万円までは、最低弁済額100万円です。500万から1500万円までは負債額の5分の1、1500万円から3000万円までは300万円、3000万円から5000万円までは負債額の10分の1を最低支払わなければいけないのです。ですから、負債総額が100万円以下の方は、民事再生はできません。」

網代:「負債総額よりも多く支払わなければならなくなるからですね。」

市来:「はい。それから、この最低弁済額については、もし、その人が破産をしていたら、これだけの額は債権者に配当されていたはずだという額を超えることが必要です。ですから、ローンを返済し終わってしまった住宅とか、まったくローンの負担のない不動産を持っている場合は、その価格を超える額を弁済しなければならなくなりますから、やはり民事再生は向かないといえるでしょう。」

田邉:「それから一番の前提として、民事再生は3年から5年、再生計画というものに従って継続して債務を弁済していかなければなりません。ですから、専業主婦とか失業中の人など現在継続して収入がない人は民事再生をすることができません。アルバイトやパートといった場合には、再生計画を進めるのに充分な額かどうかが問題になります。」

網代:「例えば、請負などで仕事をしている場合も不定期に収入がある状態が考えられますが、そういった場合はどうなんでしょうか。」

田邉:「民事再生をすることができます。2、3ヶ月ごとにある程度の収入があれば可能だとされています。」

網代:「それから、さきほど自己破産と違う点として、債権者の同意が必要だということでしたが」

市来:「民事再生は再生計画というものをつくります。これは民事再生でどのように債権を支払っていくのかの計画ということです。再生計画は3年または5年でと定められているので、毎月1回3年間の36回払いとか、3ヶ月毎に5年間の20回払いとか、いろいろバリエーションがありますが、こういった計画で支払うというのを再生計画案として提出し、これに債権者の同意を求めます。半数以上の債権者又は半額を超える債権者が同意をしないと、民事再生をすることはできません。ここで手続きが廃止といって終わってしまうことになります。信用保証協会などは民事再生に不同意の場合が多いといわれていますので、債権者の動向なども見ながら民事再生をするかどうかを決める必要があります。」

網代:「民事再生では借金をしてしまった理由は問われないのですか。」

田邉:「はい。ですからギャンブルによって多額の借金ができたというような、破産では免責が得られないようなときでも、民事再生によって債務を結果的に圧縮することが可能です。また、これは破産の際には触れなかったのですが、例えば未払いの養育費とか、婚姻費用などの債務は、その債権者の同意がなければ、その債権を減らすとか、免除するといった計画をつくることはできません。」

- 一口メモ PART5 ブラックリストとは

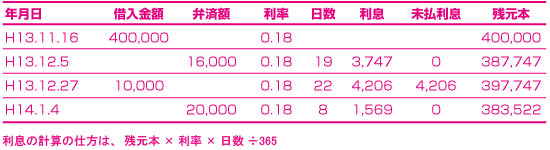

利息制限法所定の金利で利息を計算し直し、超過して支払った利息は元本に充当されたものとして計算すること。

例えば、こんな感じ。