「再出発を私たちがサポートします」〜債務の整理・自己破産・個人再生〜

「再出発を私たちがサポートします」〜債務の整理・自己破産・個人再生〜

網代:「数日前に今年初の海外旅行に行ってきた網代です。今日は宜しくお願いします。」

市来:「またお隣の国ですか?」

網代:「えぇまぁ…円高なのでついつい買い物をし過ぎてしまいました。今度のカードの請求額が恐ろしいです。」

田邉:「足りなくなっても最近は簡単にクレジットカードでもキャッシングできてしまいますよね。」

網代:「そうですね。今やクレジットカードを持っていない人は少ないでしょうし、テレビでは日々サラ金のコマーシャルが流れています。お金を借りるということが、あまりにも手軽に出来てしまいます。」

市来:「女性アイドルを起用した明るいコマーシャルの雰囲気と、さらに店頭ではなく無人契約機を普及させることで、借りるときの『後ろめたさ』みたいな感情も払拭されて、誰もが、いつでも、どこでも、お金が借りられる時代になりました。」

田邉:「4月は引越や入学のシーズンですから、引越費用や学費といったまとまったお金が必要になる時期でもありますよね。」

網代:「ほとんどの人は、借りるときには「返せる」と思って借りるわけですが…」

田邉:「リストラやボーナスカットなどで物理的に収入が少なくなることもありますが、借りるときには利息について具体的イメージがないのではないかと思います。」

網代:「というのは?」

田邉:「例えば10万円を借りるというときに『毎月1万円で10回返せばいい』と漠然と思う人がほとんどではないでしょうか?ですが実際には利息がかかっているので、総額10万円ではないのです。」

網代:「もう少し具体的に説明していただけますか?」

田邉:「10万円を借りて1万円ずつ返済していくという場合、利息制限法所定の利息18パーセントで計算すると、1ヶ月後に1万円返済しても、そのうちの1,528円は利息分で、残りの8,472円しか元本の返済をしていないことになります。つまり第一回目の返済をした後の元本は9万円ではなく91,528円となるわけです。こうして1ヶ月を31日として、31日毎に1万円ずつ返済したとしても10回目では元本が9,211円残っていることになりますから、「毎月1万円で10回返せばいい」わけではないということです。」

市来:「この場合は、もう一度1万円を支払えば完済できますが、例えば30万円を借りて毎月5千円の返済の場合には、31日後の利息は4,586円になりますから、元本をわずか414円しか返済できないということになるのです。」

網代:「とても基本的なことですが、お金を借りたときには必ず利息を支払わなければいけないんですか?」

市来:「お金を借りるというのは、法律的には金銭消費貸借契約を結ぶということです。AさんはBさんに10万円を渡し、BさんはAさんに、いついつ、こういう条件で返済をすると約束する、これが金銭消費貸借契約の基本です。利息が発生するかどうかは、契約の内容次第です。金融機関やサラ金、クレジット会社などから借入をする場合、当然のように利息の取り決めがなされているので、利息を払わないことはないと考えるべきでしょう。」

網代 有子(あじろ ゆうこ)

法律事務所職員

法律事務所職員として10年を超えるキャリアがあり、法律事務の幅広い経験を持つ。

「弁護士や司法書士の手足となり動き回るのが私たちの仕事です。電話にしても依頼者の方の声を最初に聞くのも私たちです。皆様にご信頼いただけるよう努力していきたいと思っております。」

市来 陽一郎(いちき よういちろう)

弁護士

得意分野、企業倒産、知的財産、中小企業の予防法務、離婚事件、相続、個人の債務整理等。第一東京弁護士会所属。

「世の中に簡単な事件なんて一つもありません。類型化、定型化できそうな事件にこそそれぞれの個性があります。依頼者との信頼関係を築きながら個々の事件の本当の問題を見極めようとする姿勢、それが弁護士に求められる資質だと思っています。」

網代:「さきほど「利息制限法所定の利息」という言葉がありましたが、利息制限法という法律があるんですか?」

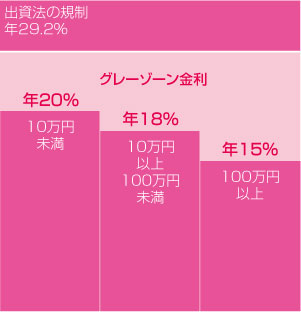

田邉:「簡単に言うと、利息の最高限度を定めた法律です。元本が10万円未満の場合は年20パーセント、元本が10万円以上100万円未満の場合は年18パーセント、元本が100万円以上の場合は年15パーセントと定められています。これを超えて利息を支払った場合には、超過した部分は元本の返済に充てたとみなされます。」

市来:「ただ、利息制限法には違反した場合の処罰規定がありません。そうなると、どんなに高金利の契約も野放しとなってしまうため、別に「出資の受入れ、預り金及び金利等の取締りに関する法律」という法律があります。これには、高金利の場合の処罰規定があります。特にサラ金やクレジット会社は、これで処罰される限界ギリギリの利息を支払わせることにより、過去とてつもない利益をあげてきたのです。」

網代:「いわゆるグレーゾーン金利の問題ですね。」

市来:「グレーゾーンについては法改正で決着が図られているので、今現在はどの金融機関でも利息制限法の範囲を超える契約をするところはありません。ですから、いま利息制限法を超える利息を支払わされている場合は、いわゆる「ヤミ金」でしょうね。「ヤミ金」だと思ったら、弁護士会か司法書士会の法律相談を受けて下さい。契約そのものが 無効ですから、返済をする必要はありません。弁護士か司法書士が連絡を取るだけで請求がストップする、というか「債権債務なし」で解決することになりますから。」

網代:「さて、実際に収入が減ってしまったにせよ、借りるときの見込みが甘かったにせよ、返済していくことが困難な状況になってしまったときには、どうすればいいのでしょう?」

田邉 恵(たなべ めぐみ)

司法書士有資格者

(簡易裁判所訴訟代理関係業務認定)

債務整理を中心とした法律事務職員の経験を有する。

現在は、「依頼者に信頼して相談していただけるような司法書士になりたい」と日々勉強中。

田邉:「収入が15万円で家賃が7万、返済が毎月6万を超えるような状況だと、現実的に生活が困難になっていきますよね。そんな状況が続くのであれば、債務整理をするべきだと思います。」

網代:「債務整理と一口に言っても、普通の人にはわかりませんね。」

田邉:「そうですね。債務整理には、任意整理、自己破産、民事再生、特定調停と4つの方法があります。それぞれ異なる手続きですから、どれが自分にとって最適な方法なのかを見つけなければなりません。」

網代:「それぞれの手続きの特徴を簡単に説明していただけますか。」

田邉:「まず任意整理は、弁護士や司法書士が代理人となり、サラ金など債権者と交渉をして個別に返済の合意をするものです。裁判所で債権者と交渉して返済の合意をするのが特定調停です。ですから、この二つの手続きは裁判所でするかどうかの違いだけです。」

市来:「自己破産は、裁判所に申し立てをして免責を受けることにより債務の返済義務を免れることができる手続で、民事再生も、やはり裁判所に申し立てるものですが、債務のうちの一定割合を3年から5年で返済すると残りの債務については免除されるという手続きです。」

網代:「つまり、任意整理と特定調停は債務の全部を、民事再生では債務の一部を返済することになるのに対して、自己破産では免責が認められれば債務を返済しなくてもよいということになるんですね。」

市来:「そうなります。」

- 一口メモ PART1 「自己破産」の「自己」ってどういう意味?

破産する本人が破産の申立をする場合のこと。債権者側が申し立てる場合との比較で、「自己」破産と呼ばれる。誰が破産を言い出すかの違いだけで、破産手続自体は同じ。

網代:「だとすると、債務を全く返済しなくてもよい自己破産が一番得なような気がしますが…」

市来:「必ずしもそうとばかりもいえません。」

網代:「どういうことでしょうか」

市来:「自己破産そして免責の場合、そもそも返済しなければいけない義務をチャラにするわけですから、債務者がその時点で持っている財産をすべて金銭に変えて債権者に平等に配当し、もうこれ以上配当できるものがないので免責してください、つまり返済義務を免除して下さいとお願いするという側面があります。確かに、債務を返済しなくてもよいという面では生活の再建が図りやすいとはいえますが、申立の時点で財産にあたる物は基本的には差し出さなければならないですし、税金の滞納のようなものは免除されませんし、法律で免責を認めない場合も定められていますので、全ての場合で免責が認められるわけではありません。」

網代:「どんな場合でも、誰でも自己破産できるとは思わないほうがいいのですね。」

市来:「そうですね。借入の状況、特に借金を重ねてしまった理由、そして現在の生活状況、そういったものを総合的にみて、どの手続きが最適なのかを判断するのが、われわれ弁護士や司法書士の仕事だと思っています。」

網代:「どの手続きが最適なのか、最初に話を聞いただけでわかるんですか?」

田邉:「それは、難しいですね。大体の方向性はつかめるとは思いますが、さきほど話に出ていたグレーゾーン金利の問題があります。最近でこそ利息制限法を超える金利での貸出はなくなりましたが、昔は当然のように利息制限法を超える金利で貸出がなされていました。債権者はこの金利で計算をして利息を取り、残りを元本に充当しているわけですが、実は、利息制限法を超える部分の支払いというのは、利息制限法を根拠として元本に充当したことにしていいのです。要するに、相談にきた時点で、その人が、200万円債務があると思っていても、全ての取引を利息制限法所定の金利で引き直して計算をすると、実は50万円の債務しかなかったということもあり得るのです。」

網代:「そんなに減ることもあるんですか」

市来:「もちろん、これは、借入をしていた期間、返済の状況、そして、そもそもの約定金利がどのくらいだったかにより大きく異なります。ですが、ケースバイケースで債務が0(ゼロ)どころか払いすぎていたということもあるのです。」

網代:「それが最近よく耳にする「過払い」ということですね。」

市来:「はい。」

- 一口メモ PART2 グレーゾーン金利とは?

利息制限法で定められた上限金利(15〜20%の範囲で借入額に応じて定められている)と出資法で定められた上限金利29.2%の間のこと。

どちらの法律についても、制限を超えた金利の約定は無効であるが、利息制限法に関しては罰則が無いため、多くのキャッシング業者(サラ金)は、なかば確信犯的に出資法違反にあたらないぎりぎりの高金利の約定で利益を上げてきた。

法改正により、グレーゾーンが漸次撤廃されることが決まっている。

網代:「『過払い』については、後で詳しくお聞きするとして、利息制限法所定の金利での引き直し計算というのは、どうやってやるものなのですか。」

田邉:「まず、債務整理で相談に来られる方は、複数の借入先から借りていることが多く、大体が3年だったり、5年だったり、10年以上お付き合いしているという場合もあるので、全ての取引の領収書などを保管されているという方のほうが少ない、というか、ほとんどいらっしゃらないので、私たちが債務整理を依頼されると、債権者に対して、債務整理手続きを依頼された代理人であること、全ての取引の履歴を開示するように通知を出します。債権者は、誰に、いつ、いくら貸したのか、誰から、いつ、いくらの返済金を受け取ったのか、記録を保存していなければなりませんから、債権者側の記録を開示してもらうということです。大手の会社は、ほとんどがコンピューターで管理していますから、大体1ヶ月程度で取引の履歴を送ってきます。それを元に引き直し計算をして、現在の債務額を確定させます。」

市来:「債権者の持っている履歴が全て正しいとはいえません。以前には、取引履歴を改竄していたというような事件もありました。ですから、債権者から取引履歴が出てきた段階で、全ての取引が開示されているか、取引の内容が手元にある資料や記憶と合っているか、そういった確認をしつつ、現在の債務額を確定させます。」

網代:「そうして現在ほんとうに借りている債務額が判明した段階で、どの手続きを選択するかが決まるわけですね。」

市来:「そうなります。実は、取引履歴の開示、利息制限法での引き直し計算というのは、個人の方がやろうと思えばできないわけではありません。取引履歴の開示は個人情報保護法に基づく開示請求ですることができますし、利息制限法での引き直し計算は、計算ソフトが市販されてないわけではないので…ですから、ここまで自力でやってみるということも可能です。ですが、債権者はあれこれと言い訳をいっては取引履歴の開示を拒んだり、取引は継続されている状態なので返済を迫ったりといったことがあり得るのです。実は、弁護士や司法書士に債務整理手続を依頼する最大のメリットというのは、弁護士や司法書士が代理人となったと債権者に通知することで、債権者からの請求をストップできるところにあります。」

網代:「なるほど。それまで返済に追われていた状態から解放されるわけですね。」

市来:「その後にどんな手続きをとるにせよ、われわれが通知を出して取引履歴の開示を受けて債務総額が決まるまでに2、3ヶ月程度はかかります。その間、少しは精神的に余裕ができるでしょうから、冷静になって今後のことを考える時間にしてもらいたいと思っています。それから、ここでお話するのが適当かどうかわかりませんが、信用情報機関について触れておきたいと思います。信用情報機関というのは、いわゆるブラックリストと呼ばれるもので、金融機関、サラ金、信販会社が持っている信用情報を管理している機関です。信用情報というのは、過去に延滞があったとか、破産をしている、債務整理をしているというような、債権者の側からみれば、貸し倒れリスクがある、あるいは現に貸し倒れになった債務者の住所と氏名のことです。新たに借り入れをしようとすると、金融機関などは、この信用情報を検索して貸し出しすることがふさわしいかどうかを審査することになります。弁護士や司法書士に依頼し債務整理をする場合、必ずこの信用情報機関に登録されます。登録される期間は5年から10年程度ですが、その間は新たな借り入れやクレジットカードの作成はできないと考えて下さい。信用情報に引っかかると、金融機関は貸出を認めませんから。」

- 一口メモ PART3 ブラックリストとは

ブラックリストとは、信用情報機関に登録されている信用情報のこと。金融機関やサラ金、ローン会社などが貸し倒れを防ぐために過去に延滞や破産免責などで、債務を支払わない状態になった人の住所と名前を登録しているもので、登録期間は5年から10年程度。この間の新たな借り入れは出来ない。信用情報機関はいくつかあったが、貸金業法改正により一つに統合される見込み